News e Media

AMERICA BUYS ITALIAN per incontrare i buyer della GDO americana

5-6 ottobre 2022: Iscrizione agli incontri B2B con i buyers della GDO americana organizzato da IACC ed ExportUSA

Nel 2024 i supermercati USA valgono circa $1.000 mld con scontrino medio di $45,70 in negozio e $108 online: l'omnicanalità spinge le vendite digitali al 7,1% (+18% vs 2023). Entrare in GDO significa ottenere doppia esposizione: scaffale fisico + vetrina e-commerce della catena. Per i brand italiani è un acceleratore di distribuzione, visibilità e riacquisto. Con America Buys Italian (30/09-01/10/2025, Peschiera del Garda) apriamo le porte a catene di nicchia interessate a prodotti italiani.

Aggiornamento del 20 marzo 2026

La GDO americana sta cambiando. I consumatori hanno rinnovato le proprie abitudini, la supply chain si è ristrutturata e la concorrenza è agguerrita: gli strumenti di cui si avvalgono le catene sono branding, user experience e in un certo senso social listening. Infatti, con l’inflazione e i prezzi in aumento, molti supermercati stanno adattando i loro prezzi alle esigenze dei consumatori senza che questo abbia un impatto negativo sul brand e la sua identità visiva.

Mentre alcune catene puntano sulle maxi aperture di punti vendita, altre stanno affinando la propria identità, modernizzando i negozi o rinfrescando i propri private label per stare al passo con i trend di settore.

Aldi ha rivoluzionato il panorama della GDO USA con i suoi negozi dal design minimalista, prezzi davvero bassi e una selezione private label in espansione. Si vede che la strategia ha funzionato: il 25% dei consumatori americani ora fa la spesa qui, il doppio rispetto a sei anni fa.

Per rimanere sulla cresta dell’onda, la catena sta attuando un importante rebranding per portare sugli scaffali dei packaging dall’aspetto molto più esclusivo senza rinunciare ai prezzi che gli hanno permesso di fidelizzare numerosi clienti. Aprirà anche molti nuovi negozi nelle metroaree e nelle zone suburbane meno servite: grazie ai negozi più piccoli rispetto a quelli delle grandi catene, Aldi riuscirà a inserirsi nel cuore delle comunità, dove invece i punti vendita di Costco o Sam’s Club non possono fisicamente arrivare.

Questa catena è passata dall’essere un supermercato di nicchia a posizionarsi come scelta di routine dei consumatori che seguono uno stile di vita sano e prediligono le etichette trasparenti (anche grazie agli investimenti tech di Amazon).

Nonostante i prezzi premium e la crescente competizione da parte di aziende con posizionamento simile, Whole Foods ha annunciato nuove aperture in città e aree suburbane in cui la popolazione sta crescendo. La scommessa si gioca sui cibi pronti e sulle partnership con i produttori locali.

Un tempo piccola realtà della Florida, ora è un colosso a livello regionale con una clientela fedele in continuo aumento. L’accoglienza in altri stati è stata altissima; merito della qualità senza compromessi, della pulizia dei negozi, del coinvolgimento della comunità e dell’esperienza di acquisto a misura d’uomo. Non a caso il jingle di Publix è “Shopping is a pleasure”. La catena continuerà ad aprire negozi espandendosi in nuovi territori e rafforzando la presenza nelle regioni principali.

Trader Joe’s ha sempre avuto un approccio differente alla vendita di generi alimentari: poche corsie, confezioni eccentriche e prodotti a marchio diventati cult. È proprio questa formula a mantenere così alta la popolarità di questa catena di supermercati. Nel 2026 si espanderà in 18 stati.

Il discount tedesco opera negli USA dal 2017. Si è adattato al mercato modificando il format degli stores, rivedendo gli assortimenti e facendo rebranding per allinearsi con le abitudini di acquisto dei consumatori americani. Rispetto alla tedesca Aldi, i prodotti Lidl sono di maggiore qualità pur avendo prezzi bassi, tanto che c’è chi li paragona a quelli di Whole Foods o Trader Joe’s. Lidl ha dalla sua anche il fatto di avere bakeries in-store, prodotti freschi e prodotti a marchio di ispirazione europea.

La catena si espanderà nella East Coast, dove la brand awareness di Lidl è già forte.

Questa catena ha annunciato di voler aprire 15 nuovi negozi all’anno. A differenza di Costco, il suo maggiore rivale che spesso presenta lunghe code e opzioni di pagamento limitate, Sam’s Club è diventato un leader nell’innovazione con il servizio di pagamento Scan & Go e il servizio di consegna (anche ritiro a bordo strada), che rendono il fare la spesa più veloce e più facile. Sta diventando un leader nazionale.

Nel 2025 ha chiuso vari negozi ma ha annunciato che nel 2026 aprirà più di 30 punti vendita. Il punto saliente della strategia di espansione di Kroger è il lancio di centri di distribuzione robotizzati per snellire l’evasione degli ordini, velocizzare la consegna e competere con retailer digitali e warehouse clubs. La catena sta investendo anche nell’esperienza in-store, con nuove etichette, merchandise e farmacie drive-thru.

Costco ha una customer base fedelissima che è sempre stata il suo punto di forza, ma i suoi piani di espansione aumenteranno ulteriormente la visibilità del brand. In programma nel 2026 c’è l’apertura di oltre 35 magazzini, che segna una delle sue spinte di crescita più aggressive degli ultimi tempi. Del resto i consumatori americani lo amano e l’aumento del costo della vita ha reso il suo modello di business più attraente di prima. Insomma, per il momento ci sono scarse possibilità di scavalcare questo gigante.

Dopo un tentativo fallito di rebranding con un nome diverso, Save-A-Lot è tornato riaprendo 27 negozi in Indiana, Ohio e Pennsylvania con l’insegna originale. La strategia: un modello basato su forti sconti. I nuovi store hanno anche visto un rinnovamento degli interni, della selezione di prodotti (inclusi quelli freschi) e dell’app e hanno introdotto un programma fedeltà con coupon digitali.

È Walmart il più grande operatore della GDO degli Stati Uniti. Il suo successo è dovuto a un adattamento costante: Walmart, infatti, rinnova i negozi, migliora la qualità dei prodotti, aumenta le opzioni di ritiro e delivery e sfrutta largamente i canali digitali. Circa due terzi di quello che vende Walmart è fatto, coltivato o assemblato negli USA. I continui investimenti di Walmart nelle comunità locali e nei confronti dei propri clienti garantiscono che nel 2026 saranno ancora di più le persone che si affideranno a questa catena come principale destinazione per la spesa alimentare.

[Fonte: Mashed]

Aggiornamento del 10 settembre 2025

Sono 4 anni che offriamo alle imprese del food & beverage un servizio che facilita l'ingresso nella GDO americana: la porta di accesso è l'evento America Buys Italian, dove organizziamo incontri B2B tra aziende italiane e catene di supermercati di nicchia alla ricerca di prodotti italiani da commercializzare nei loro punti vendita. (L'edizione 2025 di ABI si svolgerà a Peschiera del Garda presso il Resort Le Ali del Frassino dal 30 settembre al 1 ottobre)

Organizziamo questa iniziativa perché chi entra sugli scaffali fisici può guadagnare anche visibilità digitale. Buona parte dei supermercati americani lavora in ottica omnichannel: un prodotto presente in negozio viene subito caricato anche sull'e-commerce della catena.

Il marchio italiano, una volta ammesso nella GDO americana, beneficia di una doppia esposizione: davanti ai clienti che fanno la spesa nel punto vendita e davanti a quelli che acquistano da casa.

Quanto valgono le vendite dei supermercati negli Stati Uniti nel 2024?

Nel 2024 le vendite totali dei supermercati americani sono circa $1.000 miliardi. L’utile netto medio resta sottile: 1,7%.

Qual è lo scontrino medio in negozio e online?

In negozio lo scontrino medio per transazione è $45,70 (+7% sul 2023). Online sale a $108 per transazione.

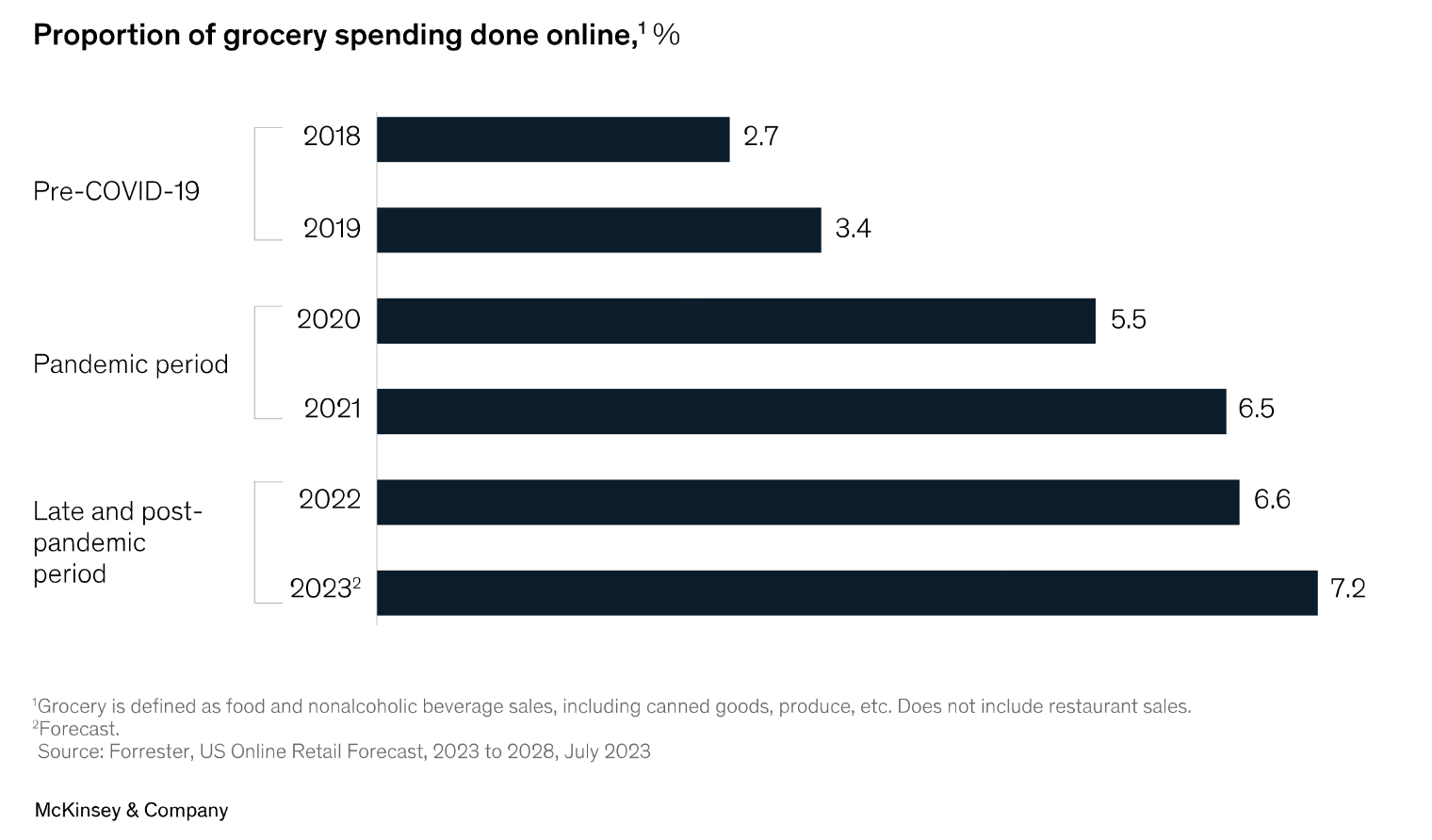

Quanto pesa l’e-commerce alimentare sulla GDO americana?

Nel 2024 le vendite alimentari online rappresentano il 7,1% del totale, in crescita del +18% rispetto al 2023.

Conviene entrare nella GDO USA se voglio vendere anche online?

Sì. L’ingresso sugli scaffali fisici aumenta la findability digitale: i retailer integrano cataloghi e promozioni tra store, app ed e-commerce. Un prodotto listato in negozio compare rapidamente anche online, ampliando la copertura senza costi di setup e-commerce proprietario.

Qual è la spesa settimanale media delle famiglie americane per la spesa?

La spesa settimanale media è di circa $170 per famiglia.

Self-checkout: sta crescendo o calando?

Nel 2024 le transazioni alle casse automatiche sono il 35%, in calo del 20% sul 2023. Segnale di ricalibrazione dell’esperienza cliente e dei modelli operativi in negozio.

Quali sono i principali indicatori di produttività nei supermercati USA?

Indicativamente: $18,55 di vendite settimanali per sq.ft. di superficie di vendita e $237,76 per ora di lavoro.

Quanti supermercati ci sono e quanto sono grandi in media?

Negli Stati Uniti operano circa 45.575 supermercati. La dimensione media è 42.453 sq.ft., con 31.795 referenze per punto vendita.

Come posso entrare nella GDO americana con un prodotto italiano?

ExportUSA offre un percorso dedicato che parte dagli incontri B2B con buyer qualificati. La porta d’accesso è l’evento America Buys Italian (ABI), dove mettiamo in agenda meeting one-to-one con catene di nicchia interessate a referenze italiane.

Quando e dove si svolge America Buys Italian 2025 e perché partecipare?

30 settembre – 1 ottobre 2025, Resort Le Ali del Frassino, Peschiera del Garda. Partecipare consente di: (1) incontrare buyer USA in Italia, (2) ridurre tempi e costi di sviluppo commerciale, (3) aumentare la probabilità di doppio inserimento store + online presso la stessa catena.

Fonti: Bureau of Labor Statistics, USDA, FMI, Nielsen IQ.

Aggiornamento del 19 marzo 2025

Le vendite alimentari al dettaglio negli USA continuano a crescere moderatamente. Se nel 2024 la crescita del mercato complessivo del grocery (cibo per consumo domestico attraverso tutti i canali) si è affievolita a circa +1,1% (contro il +9,2% del 2022), per il 2025 si prevede un certo recupero: le vendite dei supermercati americani potrebbero aumentare di circa +3% raggiungendo 1,6 trilioni di dollari, sostenute da un’inflazione alimentare più stabile.

I consumi alimentari fuori casa hanno eroso parte della quota dei supermercati man mano che l’economia si è ripresa dal Covid. Nonostante ciò, la domanda di alimentari resta resiliente. La spesa settimanale per famiglia si mantiene elevata: circa 165 dollari a inizio 2024 [Fonte: FMI]. In media, il 5,3% del reddito disponibile degli americani viene speso in cibo per il consumo domestico, a fronte di un 5,9% per il cibo consumato fuori, a conferma dell’importanza strategica del settore supermercati nel bilancio delle famiglie.

Nel 2025 i consumatori americani mostrano comportamenti di acquisto influenzati da due anni di forti rincari e dalla nuova normalità post-pandemia:

Oggi l’e-commerce alimentare è una componente stabile del mercato grocery USA. Secondo eMarketer, nel 2024 le vendite di generi alimentari online hanno superato per la prima volta i 200 miliardi. Un altro studio stima il segmento e-grocery 2024 a 104 miliardi considerando solo alimentari strettamente detti.

Si tratta ormai di una quota significativa del mercato: le vendite grocery online rappresentano circa il 7-10% del totale della spesa alimentare domestica – un livello impensabile solo pochi anni fa e che riflette un incremento di oltre un terzo rispetto alla penetrazione pre-2020 [Fonte: McKinsey].

Aggiornamento del 30 settembre 2024

L’e-grocery potrebbe raggiungere 120 miliardi di dollari entro la fine del 2028 e rappresentare il 12.7% delle vendite totali di Food negli Stati Uniti. Infatti, sebbene la pandemia e l’inflazione abbiano spinto le vendite di prodotti alimentari con un CAGR del 5.6%, il prossimo quinquennio vedrà un CAGR solo dell’1.6%. Nello stesso periodo il canale digitale avrà la meglio sul brick-and-mortar, con un aumento previsto del +4.5% contro un tasso dell’1.3% per gli acquisti effettuati di persona. Le vendite con consegna e con ritiro in negozio sono vicine alla soglia del 10% come quota di mercato. La modalità di ritiro in negozio, tuttavia, crescerà più velocemente rispetto al classico delivery e resterà il metodo di acquisto dominante per un consumatore digitale su due.

Aggiornamento del 12 marzo 2024

Negli ultimi mesi i brand dei supermercati stanno crescendo più rapidamente in termini di fatturato rispetto ai brand nazionali concorrenti. Oltretutto, secondo un report della Private Label Manufacturers Association, le private label hanno conquistato una quota di mercato maggiore di tutte le vendite unitarie, raggiungendo l’anno scorso il record del 20.7%.

Anche se il principale driver di acquisto è stato l’inflazione, i consumatori americani che provano i prodotti a marchio di un supermercato li giudicano sempre più spesso uguali a quelli dei grandi brand, solo con un migliore rapporto qualità-prezzo. Da sapere anche che:

La generazione Z americana, il segmento demografico che ha più a cuore la sostenibilità e la “quality over quantity”, sta emergendo come la generazione delle private label. Sempre secondo la PLMA, il 64% di questa coorte acquista le marche commerciali sempre o frequentemente e il 51% sceglie il luogo in cui fare acquisti in base a queste sempre o frequentemente.

Si tratta di abitudini di acquisto che suggeriscono che i prodotti alimentari a marchio dei supermercati continueranno a crescere, anche se l'interesse degli americani per le private label non si limita agli alimenti e tocca anche abbigliamento e accessori.

Aggiornamento del 7 dicembre 2023

L'aggiornamento seguente si basa sui dati forniti da McKinsey riguardo allo stato attuale dell'industria dei supermercati statunitense nel 2023.

Nel 2023, i supermercati americani hanno affrontato una crescita più lenta rispetto all'anno precedente, con un'inflazione ridotta al 3.2% a luglio. Nonostante la riduzione dell'inflazione, i prezzi dei prodotti alimentari sono cresciuti del 4.9% su base annua, portando a un aumento della domanda per prodotti economici o comunque a costo inferiore.

A maggio il settore dell'e-commerce ha raggiunto il 7.2% delle vendite totali nei supermercati in America, oltre il +35% rispetto al periodo pre-pandemia. Questo cambiamento richiede a chi vende negli Stati Uniti di adattare le proprie strategie così da offrire un'esperienza di acquisto online più personalizzata ed efficiente. In particolare, i consumatori che si affidano a Internet per acquistare prodotti alimentari in America cercano convenienza, confronti di prezzo e opzioni di consegna efficienti, anche se i costi di consegna e la preferenza per il contatto fisico con i prodotti rimarranno sfide da superare.

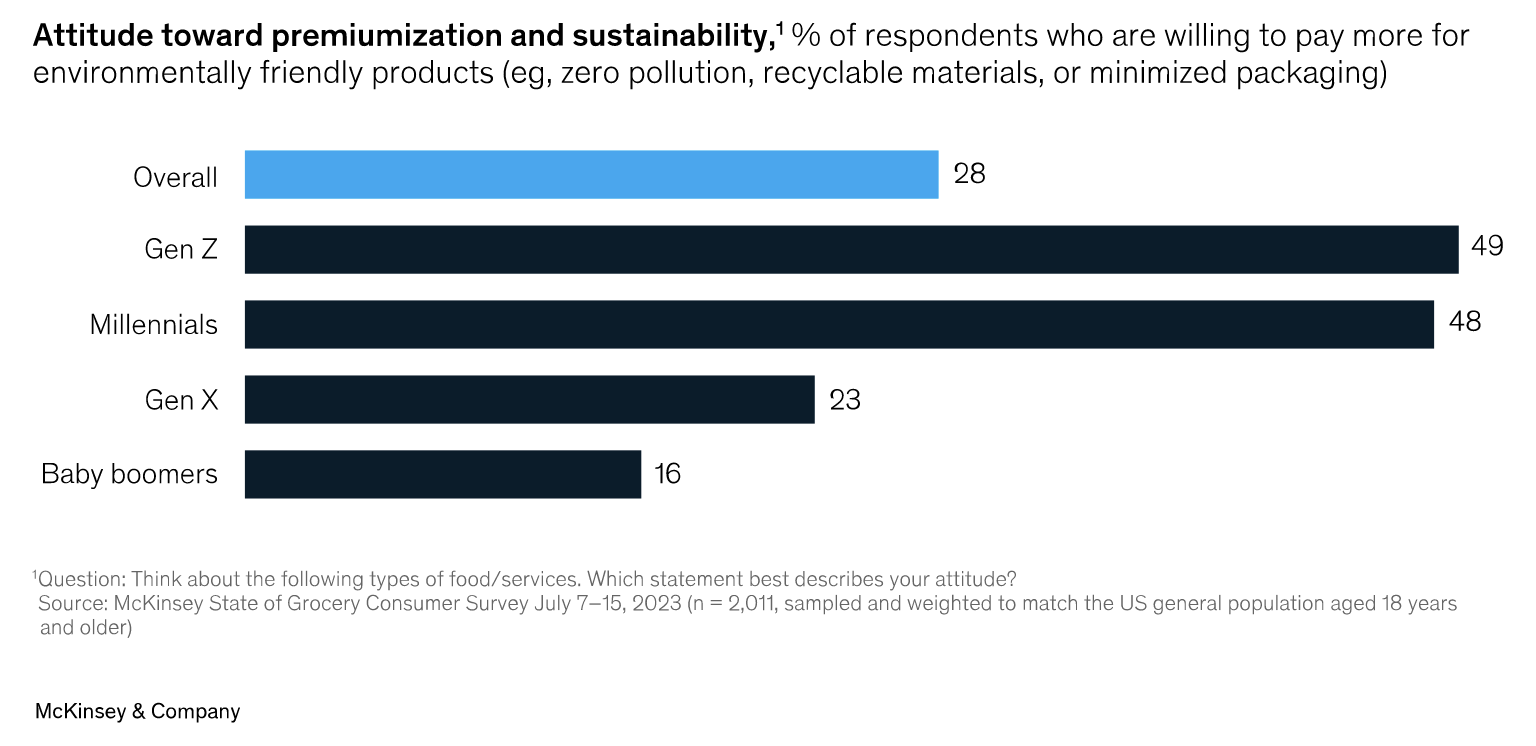

La sostenibilità sta diventando un fattore chiave nell'acquisto di prodotti al supermercato, con oltre il 15% di nuove normative previste per il 2030. Queste regolamentazioni riguarderanno lo spreco alimentare, l'uso di imballaggi e l'etichettatura.

La domanda di prodotti con claim legati all'ESG (Environmental, Social and Governance) ha mostrato un incremento di 1.7 punti percentuali nella crescita delle vendite, riflettendo l'importanza crescente di queste iniziative per i consumatori degli USA.

I supermercati americani stanno sperimentando attivamente l'integrazione dell'IA generativa per migliorare la customer experience e ottimizzare le operazioni. Secondo McKinsey, circa l'85% dei rivenditori sta esplorando nuove tecnologie per migliorare l'esperienza del cliente, e il 35% dei fornitori sta utilizzando questo metodo per sfruttare al meglio i dati che ha a disposizione.

Articolo originariamente pubblicato l'11 Ottobre 2022

I gusti dei consumatori americani stanno cambiando e la domanda di prodotti alimentari italiani sul mercato USA è in continua crescita. Il Food and Beverage Made in Italy gode di un ottimo appeal tra gli americani, con i supermercati che rappresentano il canale di acquisto preferito di specialità alimentari (69% sul totale). Il potenziale di penetrazione del mercato statunitense è ancora enorme per l’industria enogastronomica Italiana, specialmente in certe zone degli Stati Uniti in cui l’interesse è elevato ma la disponibilità a scaffale ancora insufficiente, affollamento e concorrenza sono minori, e la possibilità di posizionamento di mercato delle imprese italiane è quindi concreta.

Fonti: John Dunham & Associates, US Census Bureau, Progressive Grocer Magazine, USDA, Food Industry Association, FMI.

Essenziali per poter posizionare dei prodotti sugli scaffali della GDO americana sono la messa a norma delle specialità alimentari secondo le direttive del paese e la registrazione dell’azienda con la Food and Drug Administration. Senza la registrazione FDA nessun prodotto può essere venduto negli Stati Uniti e l’azienda che esporta beni alimentari non conformi rischia non solo il blocco delle spedizioni alla dogana ma anche l’inserimento nella black list della FDA. ExportUSA esegue tutti i servizi di messa a norma FDA.

I buyer americani sono alla costante ricerca di specialità alimentari italiane da lanciare sul mercato. Per riuscire a stringere trattative di successo, però, è consigliabile affidarsi a esperti del mercato USA che hanno un’adeguata conoscenza delle logiche della distribuzione americana nel settore Food & Beverage, nonché dei prodotti, dei packaging e dei brand che funzionano bene.

...E qui entriamo in gioco noi!

5-6 ottobre 2022: Iscrizione agli incontri B2B con i buyers della GDO americana organizzato da IACC ed ExportUSA

Vendere alla grande distribuzione negli Stati Uniti è il sogno di tutti ma per le PMI la complessità organizzativa di questo tipo di vendita è troppo complesso per gestirlo direttamente dall'Italia

Progetto Specialty Food USA: un programma per vendere i prodotti alimentari Made in Italy per entrare SUBITO nella distribuzione americana e posiziona...

ExportUSA offre TUTTO il servizio completo di revisione delle etichette e di preparazione delle tabelle dei valori nutrizionali a norma con la FDA. Co...

Il packaging è l'unico strumento di comunicazione sul punto vendita: Deve convincere alla prova oltre a contribuire alla brand image

Quali sono gli ingredienti per lanciare un brand di successo in America? Ne abbiamo parlato con Astra Pagliai, fondatrice di CONCEPTO

Servizi di Branding per il mercato americano: ExportUSA adatta, o {ri} adatta il vostro prodotto e lo prepara per il mercato americano